本文共 1866 字,大约阅读时间需要 6 分钟。

谈论债券,经常看到“久期”这个概念。

久期(Duration),又称为“持续期”,解释有:

- 是一个很好的衡量债券现金流的指标

- 考量债券时间维度的风险,回收现金流的时间加权平均

- 衡量债券价格对基础利率将变化敏感程度的指标

- 以现金流现值为权重的平均到期时间

有多种不同的形式和解释:

-

麦考莱久期(Macaulay duration)1938

马考勒久期是使用加权平均数的形式计算债券的平均到期时间。它是债券在未来产生现金流的时间的加权平均,其权重是各期现金值在债券价格中所占的比重。

对于新手而言,上述语言太难理解,先看两个先导概念:

-

债券的生命轨迹

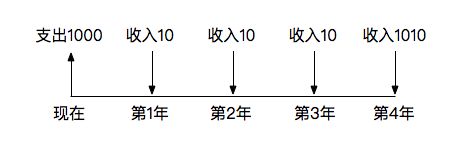

购买债券获得收益的过程:

- 投入一笔钱,买入债券;

- 按照债券的票面约定,定期获得利息收入;

- 等债券到期,将本金以及最后一起的利息一并给我

假设花费1000元购买债券,按照这支债券的约定,债券期限为4年,每年给我10元,最后1年将本金连同最后一期的利息一并给我。

将债券的声明轨迹表现在时间轴上:

-

钱的时间价值

1000元在定期存款利率是2%的情况下,1年后就是1020元。

其中这个1000元称为现值(PV,Private Value),2%称为折现率。

因此上述债券的现值是:

P V = 10 1 + 2 % + 10 ( 1 + 2 % ) 2 + 10 ( 1 + 2 % ) 3 + 1010 ( 1 + 2 % ) 4 PV=\frac{10}{1+2\%}+\frac{10}{(1+2\%)^2}+\frac{10}{(1+2\%)^3}+\frac{1010}{(1+2\%)^4} PV=1+2%10+(1+2%)210+(1+2%)310+(1+2%)41010 -

理解麦考莱久期

如上所述债券的生命周期表明,购买债券只需要关注两个事情:

-

每期换多少钱

债券票面已经规定好了。

-

多长时间还完

此时,麦考莱久期就出现了。其定义为:使用加权平均数的形式计算债券的平均回款时间。从定义中可以看到,麦考莱久期是衡量债券回款时间的指标。

如上三种债券,哪个时间最短呢?对第一种债券,

- 用1年时间回款了1040中的10元,对时间1年加一个现金权重 10 1040 \frac{10}{1040} 104010;

- 用2年时间回款了1040中的10元,对时间2年加一个现金权重 10 1040 \frac{10}{1040} 104010;

- 用3年时间回款了1040中的10元,对时间3年加一个现金权重 10 1040 \frac{10}{1040} 104010;

- 用4年时间回款了1040中的1010元,对时间4年加一个现金权重 1010 1040 \frac{1010}{1040} 10401010;

因此,回款总时间为:

1 年 × 10 1040 + 2 年 × 10 1040 + 3 年 × 10 1040 + 4 年 × 1010 1040 ≈ 3.9423 年 1年\times \frac{10}{1040}+2年\times \frac{10}{1040}+3年\times \frac{10}{1040}+4年\times \frac{1010}{1040} \approx 3.9423年 1年×104010+2年×104010+3年×104010+4年×10401010≈3.9423年

上述计算未考虑金钱的时间价值,考虑折现率,计算公式为:

1 年 × 10 / ( 1 + 2 % ) P V + 2 年 × 10 / ( 1 + 2 % ) 2 P V + 3 年 × 10 / ( 1 + 2 % ) 3 P V + 4 年 × 10 / ( 1 + 2 % ) 4 P V ≈ 3.9396 1年\times \frac{10/(1+2\%)}{PV}+2年\times \frac{10/(1+2\%)^2}{PV}+3年\times \frac{10/(1+2\%)^3}{PV}+4年\times \frac{10/(1+2\%)^4}{PV} \approx 3.9396 1年×PV10/(1+2%)+2年×PV10/(1+2%)2+3年×PV10/(1+2%)3+4年×PV10/(1+2%)4≈3.9396久期,就是以折现现金流为权重的现金回流时间。

-

-

-

修正久期(Modified duration)

-

封闭式久期(Closed-form duration)

-

有效久期(Effective duration)

-

References

发表评论

最新留言

关于作者